Inhaltsverzeichnis

- 1 Warum Kennzahlen bei Kapitalanlage-Immobilien so wichtig sind

- 2 Warum keine Kennzahl für sich allein entscheidet

- 3 Bruttomietrendite: der erste Blick auf die Wirtschaftlichkeit

- 4 Kaufpreisfaktor: Wie teuer ist der laufende Ertrag?

- 5 Cashflow: Was monatlich wirklich übrig bleibt

- 6 Was Kennzahlen nicht automatisch zeigen

- 7 Steuern können unterstützen – aber nicht retten

- 8 Typische Denkfehler bei Rendite, Faktor und Cashflow

- 9 Für wen diese Kennzahlen besonders wichtig sind

- 10 Wir begleiten Sie auf Ihrem weg

- 11 Fazit: Gute Entscheidungen entstehen nie aus nur einer Zahl

Wer sich mit Immobilien als Kapitalanlage beschäftigt, stößt schnell auf drei Begriffe, die in fast jedem Exposé, jeder Beispielrechnung und jeder Beratung auftauchen: Mietrendite, Kaufpreisfaktor und Cashflow. Sie wirken auf den ersten Blick wie klare Antworten auf eine einfache Frage: Lohnt sich dieses Objekt – ja oder nein? Genau an dieser Stelle beginnen jedoch viele Fehlentscheidungen. Denn Kennzahlen sind wichtig. Aber sie sind kein Ersatz für Struktur. Sie helfen dabei, ein Objekt einzuordnen, Risiken sichtbar zu machen und Chancen realistischer zu bewerten. Sie funktionieren jedoch nur dann, wenn sie im Zusammenhang gelesen werden – mit Lage, Zustand, Finanzierung, Kostenstruktur und Ihrem persönlichen Zeithorizont.

Gerade das ist in der aktuellen Marktsituation besonders wichtig. Nach der Korrektur hat sich der Wohnimmobilienmarkt spürbar stabilisiert. Destatis meldete für das 4. Quartal 2025 bundesweit einen Anstieg der Wohnimmobilienpreise um 3,0 Prozent gegenüber dem Vorjahresquartal – bereits der fünfte Anstieg in Folge. In den sieben größten deutschen Städten, zu denen auch Stuttgart zählt, fiel die Entwicklung bei Eigentumswohnungen mit plus 2,1 Prozent moderater aus als im Bundesschnitt (Destatis 2026).

Doch ein stabilerer oder leicht anziehender Markt macht nicht automatisch jedes Objekt zu einer guten Kapitalanlage. Eine auf den ersten Blick attraktive Rendite kann über strukturelle Schwächen hinwegtäuschen. Und auch ein moderater Kaufpreisfaktor sagt noch nichts darüber aus, ob eine Immobilie langfristig wirtschaftlich tragfähig ist. Genau deshalb betrachtet Activ Bilanz Kapitalanlageimmobilien im Großraum Stuttgart nicht isoliert anhand einzelner Kennzahlen, sondern immer als Teil einer belastbaren Gesamtstruktur.

Warum Kennzahlen bei Kapitalanlage-Immobilien so wichtig sind

Eine Kapitalanlageimmobilie kaufen Sie nicht, weil die Wohnung sympathisch wirkt oder weil ein Exposé ordentlich gestaltet ist.

Sie kaufen, weil das Objekt in Zahlen, Struktur und Perspektive funktioniert.

Genau dafür sind Kennzahlen da. Sie verdichten ein komplexes Investment auf wenige zentrale Messgrößen. Die Mietrendite gehört zu den wichtigsten davon, weil sie hilft, interessante Objekte zu identifizieren und die wirtschaftliche Seite einer Investition einzuordnen. Gleichzeitig gilt: Eine Immobilie als Kapitalanlage lohnt sich nur dann, wenn Immobilienwert und Miete von Anfang an in einem guten Verhältnis stehen – und Annahmen zu Wiederverkaufswert und Erhaltungsaufwand sind in der Praxis oft zu optimistisch.

Das ist der entscheidende Punkt: Kennzahlen helfen beim Verstehen. Sie ersetzen aber nicht das Denken. Denn auch bei einer Kapitalanlage gilt: Nicht die einzelne Zahl entscheidet, sondern die Struktur dahinter.

Warum keine Kennzahl für sich allein entscheidet

In der Praxis werden Immobilien häufig zu schnell über eine einzige Zahl bewertet.

Dann heißt es: Die Rendite sei gut. Der Faktor sei akzeptabel. Der Cashflow sei positiv. Also müsse das Objekt passen.

So einfach ist es nicht.

Eine hohe Bruttomietrendite kann auch bedeuten, dass Lage, Vermietbarkeit oder Zustand schwächer sind. Ein niedriger Kaufpreisfaktor kann attraktiv aussehen, obwohl ein erheblicher Sanierungsbedarf besteht. Und ein positiver Cashflow verliert sofort an Aussagekraft, wenn Rücklagen, nicht umlagefähige Kosten oder mögliche Leerstände zu optimistisch kalkuliert wurden.

Genau das ist der Kern: Die einfache Mietrendite eignet sich für eine grobe Einschätzung, blendet aber wesentliche Kosten aus. Erst wenn laufende Kosten und die gesamten Investitionskosten berücksichtigt werden, entsteht ein realistischeres Bild.

Deshalb werden Kennzahlen bei Activ Bilanz nie isoliert gelesen, sondern immer zusammen mit den entscheidenden Rahmenbedingungen:

- Lage und Mikrolage

- Zustand des Gebäudes

- Qualität und Stabilität der Mieteinnahmen

- Finanzierungsstruktur

- Rücklagen und Instandhaltungsrisiken

- persönlicher Anlagehorizont

Erst daraus entsteht ein belastbares Gesamtbild.

Bruttomietrendite: der erste Blick auf die Wirtschaftlichkeit

Die Bruttomietrendite gehört zu den bekanntesten Kennzahlen im Immobilienbereich. Sie beantwortet die Einstiegsfrage: Wie viel laufender Ertrag steht dem Kaufpreis gegenüber?

Die einfache Mietrendite ist das Verhältnis von Jahreskaltmiete zu Kaufpreis, multipliziert mit 100. Bei dieser Berechnung wird nur die Kaltmiete angesetzt; umlagefähige Nebenkosten bleiben außen vor. Genau diese einfache Berechnung ist die Bruttomietrendite.

Die Formel lautet:

Bruttomietrendite = (Jahreskaltmiete / Kaufpreis) × 100

Ein Beispiel: Kostet eine Eigentumswohnung 300.000 € und erzielt eine monatliche Kaltmiete von 1.000 € – also 12.000 € pro Jahr – ergibt sich eine Bruttomietrendite von 4,0 %. In der Praxis ist diese Kennzahl nützlich, weil sie schnell Orientierung schafft. Sie zeigt auf den ersten Blick, ob ein Objekt wirtschaftlich überhaupt interessant sein könnte.

Genauso wichtig ist aber der Nachteil: Die Bruttomietrendite rechnet das Objekt häufig zu schön.

Der Grund: Bei der Bruttomietrendite werden höhere Einnahmen angesetzt, als nach Abzug der Kosten tatsächlich verbleiben. Und beim Kaufpreis wird häufig weniger angesetzt, als insgesamt investiert wird. Deshalb ist sie kein Endergebnis, sondern ein Vorsortierungsinstrument. Eine Zahl von 4 oder 5 % klingt zunächst klar. Die eigentliche Frage lautet aber: Was bleibt davon übrig, wenn man realistisch rechnet?

Kaufpreisfaktor: Wie teuer ist der laufende Ertrag?

Der Kaufpreisfaktor, oft auch Vervielfältiger oder Mietpreismultiplikator genannt, betrachtet dieselbe Grundfrage aus einer anderen Richtung.

Die Formel lautet:

Kaufpreisfaktor = Kaufpreis / Jahreskaltmiete

Der Mietpreismultiplikator ist ein Instrument zur Immobilienbewertung. Er zeigt, wie viele Jahre es rechnerisch dauert, bis eine Immobilie durch Mieteinnahmen „abbezahlt“ wäre. Mathematisch ist er der Kehrwert der Bruttomietrendite.

Je höher der Faktor, desto teurer kaufen Sie den aktuellen Ertrag ein. Je niedriger der Faktor, desto günstiger wirkt das Verhältnis auf den ersten Blick.

Als grobe Orientierung gelten im Markt häufig Werte um 20 als günstig, 25 als moderat und 30 als teuer. Diese Einordnung ist in den vergangenen Jahren unter Druck geraten. Zeitweise war es kaum noch möglich, Wohnungen unter einem Faktor von 30 einzukaufen – erst mit dem Zinsanstieg 2022 sank das Verhältnis von Kaufpreis zu Jahresmiete wieder.

Die Richtwerte sind also ein Ausgangspunkt, keine starre Regel. Derselbe Faktor kann je nach Lage, Zustand und Entwicklungsperspektive etwas völlig anderes bedeuten. In gefragten Lagen wie Stuttgart liegen die Faktoren strukturell höher als in strukturschwachen Regionen – bei niedrigerem Leerstandsrisiko.

Deshalb beantwortet der Kaufpreisfaktor nicht die Frage, ob eine Immobilie gut ist. Er beantwortet nur die Frage, wie teuer der bestehende Ertrag eingekauft wird.

Cashflow: Was monatlich wirklich übrig bleibt

Wenn es um die tatsächliche Tragfähigkeit einer Kapitalanlage geht, wird der Cashflow besonders wichtig. Gemeint ist der Betrag, der nach Abzug der laufenden Kosten und der Finanzierung rechnerisch übrig bleibt.

Vereinfacht gesagt:

Cashflow = Mieteinnahmen − laufende Kosten − Zins − Tilgung

Der Cashflow zeigt, ob eine Immobilie Ihre monatliche Liquidität stärkt, neutral bleibt oder zusätzliches Geld bindet.

Gerade private Kapitalanleger unterschätzen oft, wie relevant dieser Blick ist. Denn Vermögensaufbau auf dem Papier ist das eine – monatliche Belastbarkeit im Alltag ist etwas anderes.

Die Verbraucherzentrale betont in ihren Hinweisen zur Immobilienfinanzierung, dass eine Immobilie finanziell von großer Tragweite ist und deshalb vor der Entscheidung sorgfältig durchgerechnet werden sollte – inklusive ausreichender Reserven. Als Grundregel empfehlen die Verbraucherzentralen, nicht mehr zu finanzieren, als dauerhaft tragbar ist, und zusätzlich einen Puffer einzuplanen (Verbraucherzentrale 2024).

Für Kapitalanleger bedeutet das: Der Cashflow muss nicht nur rechnerisch positiv sein, sondern auch Schwankungen aushalten – etwa Mieterwechsel, Leerstand oder eine größere Instandhaltungsmaßnahme. Deshalb sollte die Tragfähigkeit immer mit Puffer kalkuliert werden, nicht auf Kante.

Ein positiver Cashflow ist gut.

Ein realistisch positiver Cashflow ist entscheidend.

Denn nur dann bleibt das Investment auch in Phasen stabil, in denen etwas nicht ideal läuft.

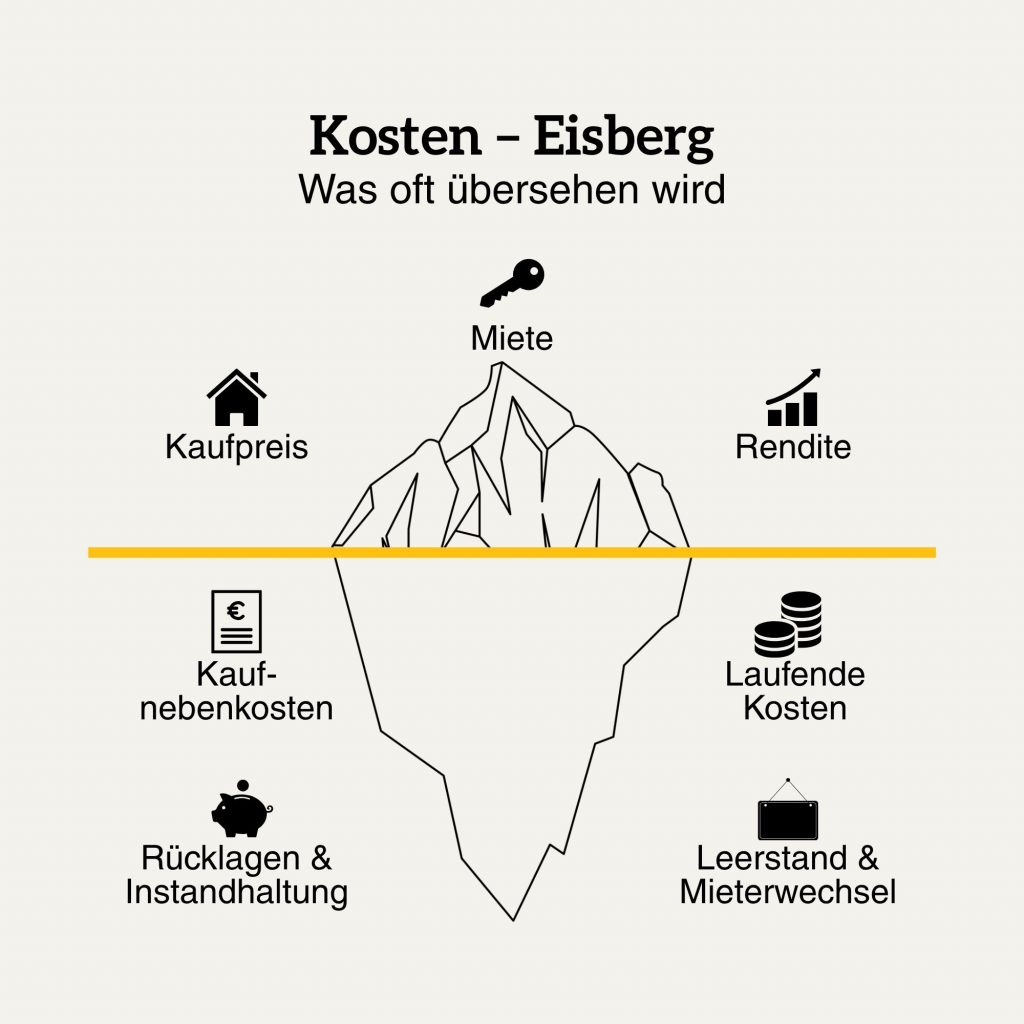

Was Kennzahlen nicht automatisch zeigen

Kosten, die in vielen Rechnungen fehlen

Viele erste Kalkulationen wirken besser, als sie tatsächlich sind. Nicht, weil bewusst getäuscht wird – sondern weil bestimmte Kosten unterschätzt oder gar nicht eingerechnet werden.

Dazu gehören unter anderem:

- Grunderwerbsteuer

- Notar- und Grundbuchkosten

- gegebenenfalls Maklerkosten

- Verwaltung

- Rücklagen

- Instandhaltung

- Sonderumlagen

- Versicherungen

- Leerstand oder Mieterwechsel

Der Effekt wird sichtbar, wenn man Brutto- und Nettomietrendite nebeneinanderstellt: Die Gesamtinvestition steigt durch Grunderwerbsteuer, Maklerkosten sowie Notar- und Grundbuchkosten deutlich über den reinen Kaufpreis hinaus. Rechnet man zusätzlich Instandsetzungskosten ein, liegt die Nettomietrendite spürbar unter der Bruttomietrendite – oft um ein bis zwei Prozentpunkte.

Eine Immobilie ist kein statisches Rechenmodell.

Sie ist laufendes Eigentum – und Eigentum braucht Puffer.

Finanzierung verändert das Bild

Die Finanzierung hat unmittelbaren Einfluss auf den Cashflow und damit auf die Alltagstauglichkeit eines Investments.

Eine Immobilienfinanzierung sollte frühzeitig und sorgfältig strukturiert gerechnet werden – inklusive ausreichender Reserven. Es reicht nicht, zu prüfen, ob eine Rate heute machbar erscheint. Entscheidend ist, ob die Finanzierung auch in schwierigeren Phasen stabil bleibt.

Das ist für Kapitalanleger ein wichtiger Hinweis: Ein Objekt kann bei gleichem Kaufpreis völlig unterschiedlich wirken – je nachdem, wie hoch der Eigenkapitaleinsatz ist, zu welchem Zinssatz finanziert wird und wie belastbar die Rate über Jahre hinweg bleibt.

Steuern können unterstützen – aber nicht retten

Wer diese Punkte allein zusammenführen will – Kennzahlen, Kosten, Finanzierung, Lage und Marktkontext – braucht entweder jahrelange Erfahrung im regionalen Markt oder einen Partner, der diese Prüfung bereits durchlaufen hat.

Genau an diesem Punkt setzt der Ansatz von Activ Bilanz an: Objekte werden vor dem Angebot an private Kapitalanleger selbst erworben, geprüft und aufgewertet. Die in diesem Artikel beschriebenen Prüfschritte sind damit nicht erst Teil des Kaufinteresses, sondern bereits Teil des Auswahlprozesses.

Typische Denkfehler bei Rendite, Faktor und Cashflow

In der Praxis tauchen immer wieder dieselben Fehlinterpretationen auf:

Erster Fehler: Rendite mit Qualität verwechseln. Eine hohe Bruttorendite kann genauso gut ein Warnsignal sein – etwa für schwache Lage oder ungewöhnlich hohes Mietniveau bei instabiler Nachfrage.

Zweiter Fehler: den Faktor als alleinige Wahrheit behandeln. Der Faktor ist ein guter Filter, aber keine vollständige Objektprüfung.

Dritter Fehler: Cashflow zu optimistisch rechnen. Wer ohne Rücklagen, Ausfallrisiken und Instandhaltung kalkuliert, rechnet kein realistisches Investment – sondern ein Wunschbild.

Vierter Fehler: Finanzierung nur auf Machbarkeit prüfen. Die entscheidende Frage ist nicht, ob eine Bank finanziert, sondern ob die Struktur auch über Jahre tragfähig bleibt – mit Reserven, nicht auf Kante kalkuliert.

Fünfter Fehler: Kennzahlen mit Strategie verwechseln. Eine Zahl kann ein Signal sein. Sie ist aber nie die Strategie selbst.

Für wen diese Kennzahlen besonders wichtig sind

Im Grunde sollte jeder Kapitalanleger diese drei Kennzahlen verstehen. Besonders relevant sind sie für Menschen, die

- ihre erste Kapitalanlageimmobilie prüfen,

- mehrere Objekte miteinander vergleichen,

- Finanzierung und Liquidität realistisch einschätzen wollen,

- nicht aus dem Bauch, sondern mit Struktur entscheiden möchten.

Wir begleiten Sie auf Ihrem weg

Fazit: Gute Entscheidungen entstehen nie aus nur einer Zahl

Mietrendite, Kaufpreisfaktor und Cashflow sind keine Nebensächlichkeiten. Sie gehören zum Fundament jeder sauberen Immobilienprüfung.

Aber sie entfalten ihren Wert erst dann, wenn sie gemeinsam gelesen werden – und im Zusammenhang mit Lage, Substanz, Finanzierung, Kosten und Zielbild stehen.

Die entscheidende Frage lautet deshalb nicht:

„Welche Kennzahl sieht am besten aus?“

Sondern:

„Ergibt dieses Objekt in meiner Struktur langfristig Sinn?“

Genau dort beginnt verantwortungsvolle Kapitalanlage. Nicht bei der schönsten Zahl im Exposé. Sondern bei einer Entscheidung, die auch dann noch trägt, wenn der erste Eindruck längst vorbei ist.

Das ist der Anspruch von Activ Bilanz:

- Wir schaffen Eigentum, das bleibt.

- Substanz vor Geschwindigkeit.

- Eigentum vor Emotionen.

Lejla Coqueblin und Martin Baranski

Ihre Ansprechpartner

Wenn Sie prüfen möchten, ob eine Immobilie als Kapitalanlage wirklich zu Ihnen passt, lassen Sie uns darüber sprechen. In einem strukturierten Erstgespräch klären wir, wie Immobilien sinnvoll in Ihre Gesamtstrategie eingebettet werden können – nüchtern, transparent und ohne Verkaufsdruck. Vereinbaren Sie jetzt Ihre Beratungsanfrage und schaffen Sie die Grundlage für Eigentum mit Substanz

Quellen

- Destatis – Statistisches Bundesamt (2026): Preise für Wohnimmobilien im 4. Quartal 2025: +3,0 % zum Vorjahresquartal. Verfügbar unter: https://www.destatis.de/DE/Presse/Pressemitteilungen/2026/03/PD26_101_61262.html (Zugriff: 20.04.2026).

- Verbraucherzentrale (2024): Immobilienfinanzierung: So berechnen Sie, was Sie sich leisten können. Verfügbar unter: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/bau-und-immobilienfinanzierung/immobilienfinanzierung-so-berechnen-sie-was-sie-sich-leisten-koennen-5822 (Zugriff: 21.04.2026).