Inhaltsverzeichnis

- 1 Warum Wohnimmobilien weiterhin ein zentraler Vermögensbaustein sind

- 2 Kapitalanlage ist kein Bauchgefühl: Was eine Investitionsimmobilie wirklich auszeichnet

- 3 Die Stellschrauben, an denen sich Erfolg oder Enttäuschung entscheiden

- 4 Miete ist kein Fixwert, sondern Teil der Gesamtstrategie

- 5 Kosten: Der stille Renditekiller

- 6 Steuern sind Rückenwind, aber kein Motor

- 7 Was Immobilien als Kapitalanlage leisten können, wenn Struktur stimmt

- 8 Wo private Investoren typischerweise scheitern

- 9 Die Kennzahlen, die Sie beherrschen sollten

- 10 Online Rechner

- 11 Für wen eine Kapitalanlage-Immobilie sinnvoll ist und für wen nicht

- 12 Fazit: Immobilien funktionieren nicht wegen des Marktes, sondern wegen Struktur

Immobilien werden emotional diskutiert. Steigende Zinsen, politische Eingriffe und schwankende Preise führen schnell zu der scheinbar entscheidenden Frage: Sollte man jetzt überhaupt noch in Immobilien investieren?

Diese Frage führt jedoch in die falsche Richtung. Denn eine Immobilie ist weder automatisch eine gute noch eine schlechte Kapitalanlage. Sie ist ein Werkzeug. Ob sie Vermögen aufbaut oder Kapital bindet, hängt davon ab, wie konsequent sie in Ihre finanzielle Gesamtstruktur eingebettet ist. Eine Wohnung zu kaufen reicht nicht aus. Entscheidend ist, ob Preis, Miete, Finanzierung, Risiko und persönlicher Zeithorizont zusammenpassen und ob Sie bereit sind, Verantwortung für diesen Besitz zu übernehmen. Genau hier setzt Activ Bilanz an: Immobilien als Kapitalanlage im Großraum Stuttgart werden nicht als Trend oder Abkürzung verkauft, sondern als bewusste, langfristige Strukturentscheidung verstanden.

Warum Wohnimmobilien weiterhin ein zentraler Vermögensbaustein sind

Für Investoren bedeutet das nicht Entwarnung, sondern Klarheit: Der Markt belohnt heute keine Geschwindigkeit mehr, sondern Qualität.

Kapitalanlage ist kein Bauchgefühl: Was eine Investitionsimmobilie wirklich auszeichnet

Die Stellschrauben, an denen sich Erfolg oder Enttäuschung entscheiden

Preis schlägt Meinung: Warum Entwicklungspotenzial wichtiger ist als maximale Rendite

Nicht jede gute Kapitalanlage überzeugt auf den ersten Blick mit einer hohen Rendite.

Gerade im Wohnimmobilienbereich zeigt sich häufig: Objekte mit moderater Anfangsrendite bieten langfristig die stabilere und planbarere Entwicklung. Der Grund liegt im Verhältnis von Kaufpreis, aktueller Miete und zukünftigem Spielraum. Viele Immobilien werden übernommen, obwohl:

- die bestehende Miete unterhalb der ortsüblichen Vergleichsmiete liegt,

- langjährige Mietverhältnisse bestehen,

- Anpassungen bislang nur zurückhaltend vorgenommen wurden.

Für Investoren mit langfristigem Horizont ist das häufig ein struktureller Vorteil. Solange sich die Miete unterhalb des Mietspiegels bewegt, besteht ein klar definierter Entwicklungsspielraum. Dieser entsteht nicht spekulativ, sondern innerhalb gesetzlicher und marktlicher Rahmenbedingungen, etwa durch:

- zulässige Mieterhöhungen bis zur Mietspiegelgrenze,

- Anpassungen bei einem Mieterwechsel,

- qualitative Maßnahmen, die eine Neubewertung rechtfertigen.

Entscheidend ist daher nicht die Frage: „Wie hoch ist die Rendite heute?“ sondern: „Wie entwickelt sich die Ertragssituation über die nächsten zehn, fünfzehn oder zwanzig Jahre?“

Dieses langfristige Ertragspotenzial spiegelt sich auch im Kaufpreis wider. Immobilien mit stabiler Ausgangslage und realistischem Entwicklungsspielraum werden anders bewertet als Objekte, bei denen das Mietniveau bereits vollständig ausgereizt ist. Neutrale Ratgeber wie Finanztip empfehlen deshalb, neben der aktuellen Rendite stets auch den Kaufpreisfaktor und die nachhaltige Ertragsfähigkeit in die Bewertung einzubeziehen (Finanztip 2025).

Miete ist kein Fixwert, sondern Teil der Gesamtstrategie

Die Miete ist keine statische Größe, sondern Teil einer langfristigen Gesamtstrategie.

Entscheidend ist nicht nur, was heute gezahlt wird, sondern wie stabil und entwickelbar die Einnahmenstruktur ist. Dabei lassen sich drei Ebenen unterscheiden:

- Aktueller Status

Wie liegt die bestehende Miete im Vergleich zum Mietspiegel, zur Lage und zum Objektzustand? - Rechtlicher Rahmen

Mietrecht, Kappungsgrenzen und Mietspiegel setzen klare Leitplanken. Innerhalb dieser Grenzen ist Entwicklung möglich, darüber hinaus nicht. - Veränderung durch Mieterwechsel

Ein Mieterwechsel kann die Gesamtsituation spürbar verändern:- Marktniveau kann neu angesetzt werden,

- Objektmerkmale fließen neu in die Bewertung ein,

- die Wirtschaftlichkeit verbessert sich nachhaltig.

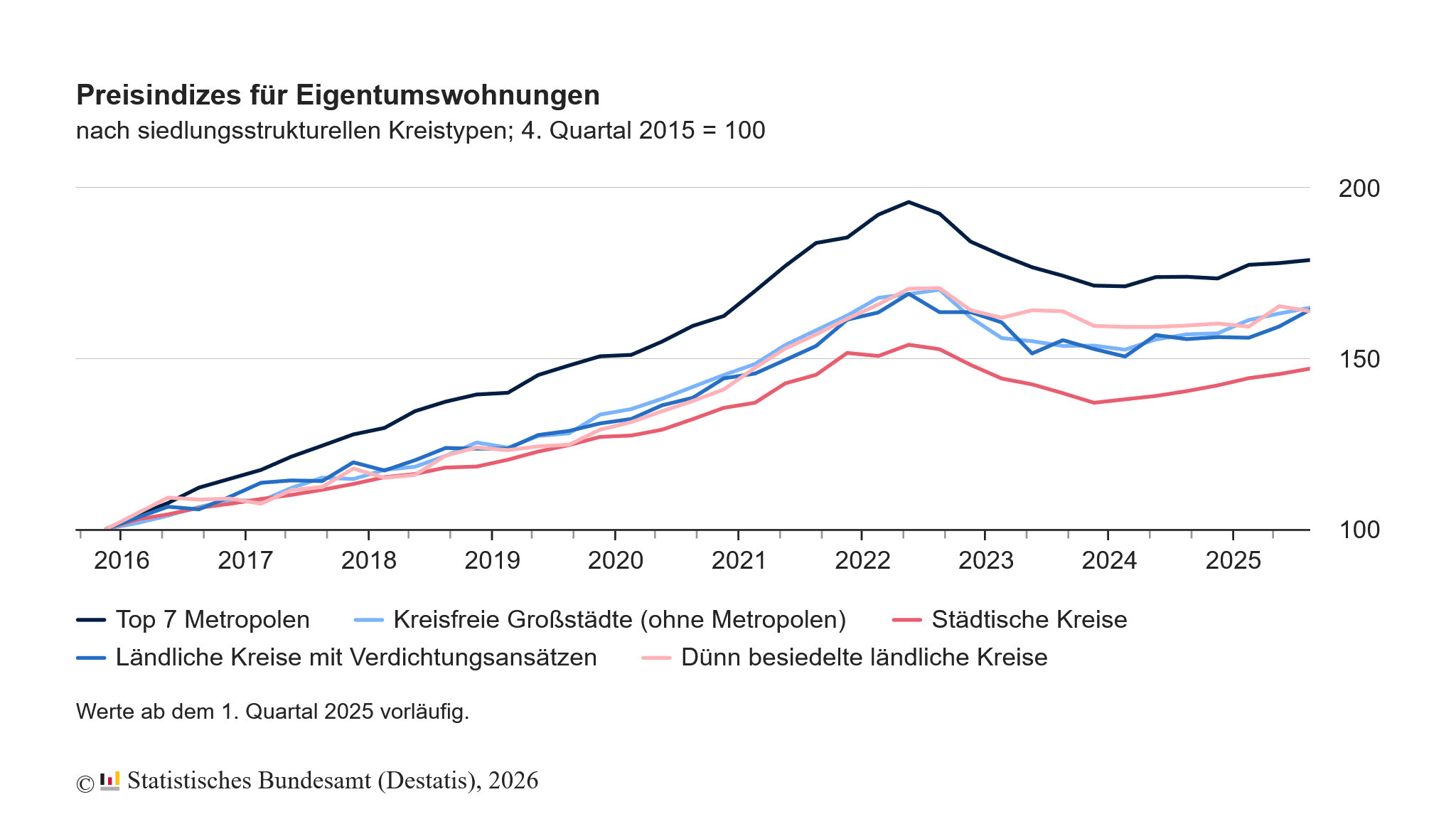

Marktberichte wie der Immobilienmarkt Deutschland 2025 zeigen, dass insbesondere in wirtschaftlich starken Regionen die Nachfrage nach Wohnraum hoch bleibt, während der Neubau weiterhin hinter dem Bedarf zurückliegt (DZ HYP 2025).

Für Investoren bedeutet das: Eine moderat startende Miete ist kein Risiko, wenn sie Teil einer realistischen, rechtlich sauberen Entwicklungsperspektive ist. Gerade im Großraum Stuttgart beleuchtet Activ Bilanz diese Zusammenhänge detailliert im Beitrag

„Kapitalanlagen in Stuttgart: Ein Realitätscheck in Zeiten der Unsicherheit“.

Kosten: Der stille Renditekiller

Finanzierung: Stabilität schlägt maximale Hebelwirkung

Der große Vorteil von Immobilien ist der Fremdkapitalhebel. Sie können mit Bankkrediten arbeiten – das der Einsatz von Fremdkapital ist einer der größten Vorteile von Immobilieninvestments – aber auch eine der häufigsten Fehlerquellen.

Hoher Fremdkapitalanteil + hohe Zinsen + knapper Cashflow = erhöhte Anfälligkeit

Solides Eigenkapital + tragbare Rate + Puffer = Stabilität

Marktanalysen zeigen: Zwar hat sich der Markt nach der Zinswende stabilisiert, doch das höhere Zinsniveau bleibt ein zentraler Faktor für die Finanzierbarkeit (DZ HYP 2025).

Die entscheidende Frage lautet daher nicht: „Bekomme ich diese Finanzierung?“ Sondern: „Trägt sie mich auch in wirtschaftlich schwierigeren Phasen?“

Steuern sind Rückenwind, aber kein Motor

Was Immobilien als Kapitalanlage leisten können, wenn Struktur stimmt

Richtig eingebettet können Kapitalanlage-Immobilien:

(Destatis 2025; DZ HYP 2025; Deutsche Bundesbank 2025). All das gilt nur, wenn Lage, Preis, Zustand und Finanzierung zusammenpassen.

Wo private Investoren typischerweise scheitern

Die größten Risiken liegen selten im Markt, sondern in der eigenen Planung:

- zu hoher Einstiegspreis

- unrealistische Annahmen zur Miete

- unterschätzte Instandhaltung

- Finanzierung ohne ausreichende Puffer

- Entscheidungen aus Emotion statt Struktur

Genau vor diesen Punkten warnen Verbraucherschützer seit Jahren (Finanztip 2025; Schwäbische Zeitung 2025). Der Ansatz von Activ Bilanz ist bewusst anders: Substanz vor Geschwindigkeit. Eigentum vor Emotion.

Die Kennzahlen, die Sie beherrschen sollten

Sie müssen kein Analyst sein, aber diese Begriffe sollten Sie verstehen:

Online Rechner

Für vertiefende Analysen zur Marktdynamik, Zinsen, Preise, Mieten, verweisen wir im Blog auch auf Beiträge wie „Ein Blick auf den Immobilienmarkt 2024: Zinsen, Kaufpreise und Mieten im Wandel“ oder „Trendwende auf dem Immobilienmarkt? Kaufpreise steigen erstmals wieder an.“.

Für wen eine Kapitalanlage-Immobilie sinnvoll ist und für wen nicht

Sinnvoll, wenn Sie:

- langfristig denken (10–20 Jahre oder mehr),

- über Eigenkapital und Rücklagen verfügen,

- bereit sind, Verantwortung zu übernehmen

- Immobilien als Teil einer Gesamtstrategie ist

Kritisch, wenn:

- Zeitdruck oder Schlagzeilen die Entscheidung treiben,

- schnelle Lösungen erwartet werden,

- Finanzierungen „auf Kante“ geplant sind.

Ein strukturierter Einstieg ist über die Beratungsanfrage bei Activ Bilanz möglich.

Fazit: Immobilien funktionieren nicht wegen des Marktes, sondern wegen Struktur

Eine Immobilie ist kein Selbstläufer und kein Auslaufmodell. Sie ist ein Werkzeug und Werkzeuge funktionieren nur in der richtigen Hand. Entscheidend sind:

- Haltung statt Hoffnung

- Struktur statt Emotion

- Entscheidungen mit Konsequenz

Das ist der Anspruch von Activ Bilanz: Wir schaffen Besitz, der bleibt. Substanz vor Geschwindigkeit. Eigentum vor Emotion. Weitere Einordnungen zu Markt, Politik und Zinsen finden Sie laufend aktualisiert im Activ-Bilanz-Blog.

Lejla Coqueblin und Martin Baranski

Ihre Ansprechpartner

Wenn Sie prüfen möchten, ob eine Immobilie als Kapitalanlage wirklich zu Ihnen passt, lassen Sie uns darüber sprechen. In einem strukturierten Erstgespräch klären wir, wie Immobilien sinnvoll in Ihre Gesamtstrategie eingebettet werden können – nüchtern, transparent und ohne Verkaufsdruck. Vereinbaren Sie jetzt Ihre Beratungsanfrage und schaffen Sie die Grundlage für Besitz mit Substanz

Quellen

- Deutsche Bundesbank (2025): Indikatorensystem Wohnimmobilienmarkt. Verfügbar unter:

https://www.bundesbank.de/de/statistiken/indikatorensaetze/indikatorensystem-wohnimmobilienmarkt/indikatorensystem-zum-wohnimmobilienmarkt-775496 (Zugriff: 18.11.2025). - Destatis – Statistisches Bundesamt (2025): Preise für Wohnimmobilien im 4. Quartal 2024: +1,9 % zum Vorjahresquartal. Verfügbar unter:

https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/03/PD25_115_61262.html (Zugriff: 18.11.2025). - DZ HYP (2025): Immobilienmarkt Deutschland 2025. Marktbericht. Verfügbar über:

https://dzhyp.de/de/ueber-uns/markt-research/ (Zugriff: 18.11.2025). - Finanztip (2025): Lohnt es sich, Vermieter zu werden? Immobilie als Kapitalanlage. Verfügbar unter:

https://www.finanztip.de/baufinanzierung/immobilie-kapitalanlage/ (Zugriff: 18.11.2025). - Zinsen-berechnen.de (2025): Rendite einer Immobilien-Kapitalanlage berechnen. Verfügbar unter:

https://www.zinsen-berechnen.de/immobilien-kapitalanlage.php (Zugriff: 18.11.2025). - Schwäbische Zeitung (2025): Wann lohnt sich eine Immobilie als Kapitalanlage? Verfügbar unter:

https://www.schwaebische.de/ratgeber/bauen-und-wohnen/hausbau/finanzierung/wann-lohnt-sich-eine-immobilie-als-kapitalanlage-3779865 (Zugriff: 18.11.2025).