Inhaltsverzeichnis

- 1 Was das Jahr bisher zeigt

- 2 Preise: Der Markt ist zurück in Bewegung – aber nicht überall gleich

- 3 Zinsen: Keine Entspannung wie erhofft, aber auch kein neuer Schock

- 4 Stimmung: Weniger Angst, mehr Auswahl – aber keine Sorglosigkeit

- 5 Was das für Kapitalanleger konkret bedeutet

- 6 Warum ein strukturierter Blick jetzt wichtiger ist als Marktrhetorik

- 7 Fazit: Das Jahr bestätigt keine einfache These, sondern die Bedeutung von Struktur

Wer über Immobilien als Kapitalanlage nachdenkt, bekommt auch 2026 kein ruhiges Marktumfeld serviert. Die Schlagzeilen wechseln zwischen Preisanstieg, Finanzierungsdruck, Wohnraummangel und vorsichtiger Erholung. Schnell entsteht der Eindruck, der Markt sende gleichzeitig mehrere widersprüchliche Signale.

Genau deshalb lohnt sich ein Zwischenfazit.

Denn der Immobilienmarkt ist aktuell weder zurück im alten Boom noch in einer flächendeckenden Schwächephase. Die Preise steigen wieder, aber nicht überall gleich. Die Zinsen haben sich gegenüber den Extremen der Zinswende stabilisiert, bleiben jedoch ein ernstzunehmender Belastungsfaktor. Und die Stimmung am Markt hat sich vom Schock der Jahre 2023 und 2024 gelöst – bleibt aber fragil. Vieles wirkt selektiver, nüchterner und anspruchsvoller als noch vor wenigen Jahren. Für Kapitalanleger ist das keine schlechte Nachricht. Im Gegenteil: Gerade Märkte ohne Überhitzung zwingen zu saubereren Entscheidungen. Nicht Tempo entscheidet, sondern Einordnung. Nicht das Bauchgefühl, sondern die Frage, wie Zinsen, Preise, Miete und Perspektive in der eigenen Struktur zusammenpassen.

Genau dort setzt Activ Bilanz an: Kapitalanlageimmobilien im Großraum Stuttgart werden nicht als schnelle Chance gelesen, sondern als langfristige Entscheidung. Und gerade dafür lohnt sich ein klarer Blick auf das, was das Jahr bislang tatsächlich zeigt.

Was das Jahr bisher zeigt

- Die Wohnimmobilienpreise steigen wieder.

- Das Finanzierungsumfeld bleibt anspruchsvoll.

- Die Marktstimmung hellt sich auf, bleibt aber vorsichtig.

Destatis meldete für das 4. Quartal 2025 einen Anstieg der Wohnimmobilienpreise in Deutschland um 3,0 % gegenüber dem Vorjahresquartal. Zugleich war dies der fünfte Vorjahresanstieg in Folge. Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) bestätigt diesen Trend und weist für das Gesamtjahr 2025 einen Preisanstieg von 4,0 % aus. Das Marktbild lautet also nicht: Krise vorbei. Es lautet: Der Markt hat sich stabilisiert, aber auf einem anderen Niveau als früher (Destatis 2026; vdp 2026).

Preise: Der Markt ist zurück in Bewegung – aber nicht überall gleich

Wer heute pauschal von „steigenden Immobilienpreisen“ spricht, sagt nur die halbe Wahrheit. Richtig ist: Der breite Preisrückgang der Vorjahre ist vorbei. Falsch wäre jedoch die Annahme, dass nun wieder jedes Segment automatisch anzieht.

Destatis zeigt für das 4. Quartal 2025 zwar einen weiteren Aufwärtsschritt, gleichzeitig aber auch eine klare Differenzierung. Im Jahresvergleich stiegen die Wohnimmobilienpreise bundesweit um 3,0 %, gegenüber dem Vorquartal jedoch nur um 0,1 %. Das ist kein Signal für neue Euphorie, sondern für eine vorsichtige Marktbewegung. Der vdp unterstreicht diese Entwicklung: In allen vier Quartalen 2025 wurden Preiszuwächse verzeichnet, zuletzt um 1,0 % gegenüber dem dritten Quartal 2025 (Destatis 2026; vdp 2026).

Ein genauerer Blick auf die Top-7-Metropolen zeigt eine weitere Differenzierung. Nach Daten des vdp verteuerten sich Wohnobjekte in den sieben größten deutschen Städten im 4. Quartal 2025 um durchschnittlich 4,7 % gegenüber dem Vorjahresquartal – also stärker als im Bundesschnitt. Innerhalb dieser Gruppe zeigt sich jedoch ein breites Spektrum: Frankfurt am Main führt mit 5,7 %, während Stuttgart mit 2,2 % die geringste Zuwachsrate aufweist. Ein ähnliches Bild zeigt sich bei den Neuvertragsmieten: Im Top-7-Durchschnitt plus 3,5 %, in Stuttgart nur plus 2,0 % (vdp 2026).

Für Kapitalanleger in Stuttgart bedeutet das: Der Markt ist wieder stärker in Bewegung, aber nicht blind nach oben. Objekte mit nachvollziehbarer Lage, realistischer Mietperspektive und tragbarer Finanzierung finden wieder leichter ihren Platz. Schwächere Objekte lassen sich dagegen nicht mehr so einfach mit allgemeiner Marktstimmung rechtfertigen.

Die vergleichsweise moderate Preisentwicklung in Stuttgart ist dabei kein Schwächesignal, sondern ein Zeichen anhaltender Marktstabilität. Nach der Korrekturphase bewegen sich Kaufpreise und Mietniveau wieder in ein ausgewogeneres Verhältnis – eine Entwicklung, die strukturierten Kapitalanlegern tendenziell entgegenkommt, weil sie weniger Raum für spekulative Prämien lässt.

Zinsen: Keine Entspannung wie erhofft, aber auch kein neuer Schock

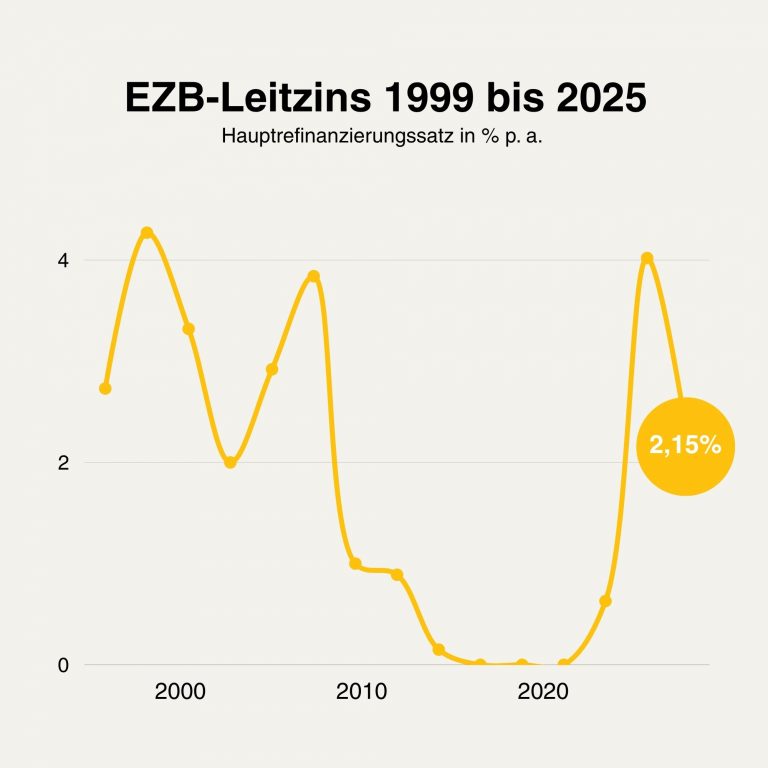

Die Europäische Zentralbank hat ihre Leitzinsen am 19. März 2026 nicht verändert. Die Einlagefazilität liegt bei 2,00 %, der Hauptrefinanzierungssatz bei 2,15 % und die Spitzenrefinanzierungsfazilität bei 2,40 %. Gleichzeitig betont die EZB, dass der Ausblick unsicherer geworden ist. Die Zinsseite liefert damit aktuell mehr Orientierung als im Schockmodus der Zinswende – aber eben noch keine echte Entwarnung (EZB 2026).

Für Kapitalanleger heißt das sehr konkret: Ein Objekt kann wieder kaufbar wirken, ohne automatisch tragfähig zu sein. Wer heute investiert, muss die Rate nicht nur „hinbekommen“, sondern langfristig sauber tragen können. Das rückt Eigenkapital, Puffer, Tilgungsstruktur und realistischen Cashflow stärker in den Mittelpunkt als in Zeiten billigen Geldes.

Stimmung: Weniger Angst, mehr Auswahl – aber keine Sorglosigkeit

Die vielleicht interessanteste Entwicklung dieses Jahres ist nicht rein mathematisch, sondern psychologisch: Die Stimmung hat sich verändert.

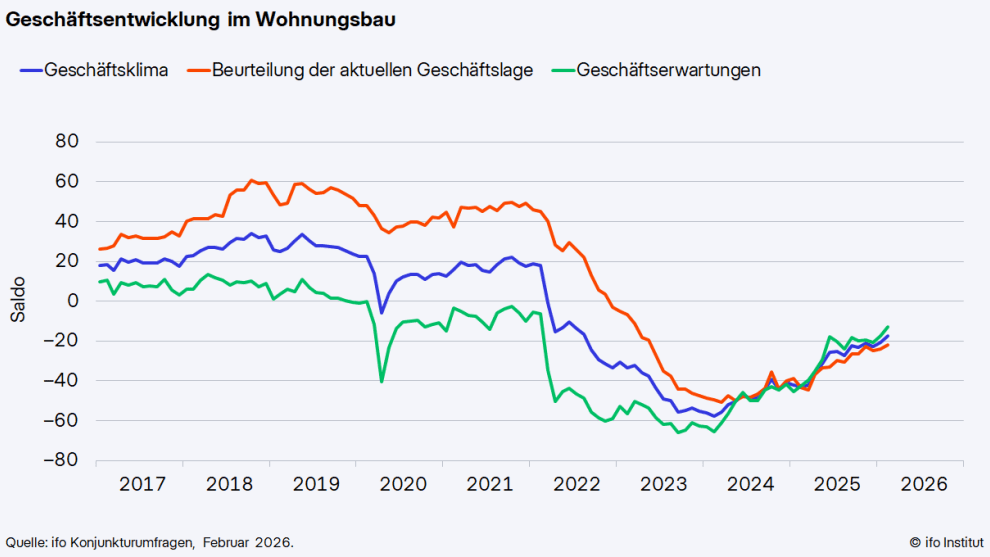

Der Markt ist nicht mehr von Starre geprägt. Die tiefste Verunsicherung der Korrekturphase scheint überwunden. Gleichzeitig ist keine Aufbruchseuphorie zu erkennen. Das Geschäftsklima im Wohnungsbau verbesserte sich zu Jahresbeginn spürbar – von −20,8 Punkten im Januar auf −17,6 im Februar. Im März 2026 gab es jedoch einen Rücksetzer auf −19,5 Punkte, ausgelöst durch Sorgen über steigende Zinsen. Das ifo Institut kommentierte bereits die Februar-Daten mit dem Hinweis, dass die Branche „noch nicht über den Berg“ sei und sich die Belebung in den Auftragsbüchern bislang kaum zeige (ifo Institut 2026).

Genau diese Stimmungslage ist für private Investoren relevant. Sie zeigt: Der Markt belohnt wieder nüchterne Käufer, die rechnen können. Er belohnt aber nicht mehr automatisch jede Kaufentscheidung. Wer heute investiert, braucht weniger Mut als im Tiefpunkt der Unsicherheit – aber mehr Disziplin als im Boom.

Was das für Kapitalanleger konkret bedeutet

Aus Zinsen, Preisen und Stimmung ergibt sich kein simples „Jetzt kaufen!“ und auch kein überzeugendes „Noch warten!“. Es ergibt sich etwas anderes: Die Phase der Pauschalurteile ist vorbei. Wer 2026 in eine Kapitalanlageimmobilie einsteigt, sollte nicht fragen, ob der Gesamtmarkt „gut“ oder „schlecht“ ist. Die entscheidende Frage lautet: Ist dieses konkrete Objekt in dieser Finanzierung unter diesen Annahmen tragfähig?

Dafür sprechen aktuell mehrere Punkte:

- Wohnimmobilien bleiben gefragt.

- Der Markt ist wieder berechenbarer als in der Schockphase.

- Überhitzte Kaufdynamik ist bislang nicht zurück.

- Gute Wohnungen in gute Lagen behalten ihre Vermietungsperspektive.

Dagegen stehen jedoch ebenso klare Anforderungen:

- Finanzierung muss heute robuster gedacht werden.

- Kaufpreise lassen sich nicht mehr mit Hoffnung rechtfertigen.

- Energetischer Zustand und Instandhaltungsrisiken wiegen stärker.

- Der Cashflow muss realistischer kalkuliert werden als früher.

Gerade deshalb ist 2026 kein Jahr für Schnellschüsse. Es ist eher ein Jahr für strukturierte Entscheidungen.

Warum ein strukturierter Blick jetzt wichtiger ist als Marktrhetorik

Gerade in einem Markt wie diesem entsteht leicht der Wunsch nach einer einfachen Einordnung: Entweder ist jetzt der richtige Moment – oder eben nicht. Genau diese Logik führt in die falsche Richtung. Denn Kapitalanlage-Immobilien funktionieren nicht über Marktparolen. Sie funktionieren über Struktur. Entscheidend bleiben deshalb auch 2026 dieselben Fragen:

- Passt der Kaufpreis zur Lage und zur Miete?

- Ist die Finanzierung auch dann tragfähig, wenn das Umfeld schwieriger bleibt als gehofft?

- Sind Rücklagen und laufende Kosten realistisch eingeplant?

- Ist das Objekt in seiner Substanz und Vermietbarkeit belastbar?

Gerade weil der Markt weniger euphorisch und gleichzeitig weniger gelähmt ist, werden diese Fragen wieder sichtbarer. Das ist kein Nachteil. Es ist eine Form von Klärung.

Fazit: Das Jahr bestätigt keine einfache These, sondern die Bedeutung von Struktur

Das bisherige Jahr liefert keine einfache Schlagzeile. Es bestätigt weder die These vom großen Comeback noch die vom anhaltenden Absturz. Was es bestätigt, ist etwas anderes: Wohnimmobilien bleiben ein relevanter Vermögensbaustein. Aber der Weg dorthin verläuft heute nüchterner, selektiver und strukturabhängiger als noch vor wenigen Jahren.

- Die Preise steigen wieder.

- Die Zinsen bleiben anspruchsvoll.

- Die Stimmung bleibt fragil.

Doch aus keiner dieser Beobachtungen folgt automatisch eine gute Entscheidung.

Entscheidend ist weiterhin nicht, ob „der Markt“ gerade freundlicher aussieht. Entscheidend ist, ob Kaufpreis, Finanzierung, Mietperspektive, Zustand und Haltehorizont zusammenpassen. Genau dort beginnt tragfähiges Eigentum.

Das ist der Anspruch von Activ Bilanz:

- Wir schaffen Werte, die bleiben.

- Substanz vor Geschwindigkeit.

- Eigentum vor Emotionen.

Lejla Coqueblin und Martin Baranski

Ihre Ansprechpartner

Wenn Sie prüfen möchten, ob eine Immobilie als Kapitalanlage wirklich zu Ihnen passt, lassen Sie uns darüber sprechen. In einem strukturierten Erstgespräch klären wir, wie Immobilien sinnvoll in Ihre Gesamtstrategie eingebettet werden können – nüchtern, transparent und ohne Verkaufsdruck. Vereinbaren Sie jetzt Ihre Beratungsanfrage und schaffen Sie die Grundlage für Besitz mit Substanz

Quellen

- Destatis – Statistisches Bundesamt (2026): Preise für Wohnimmobilien im 4. Quartal 2025: +3,0 % zum Vorjahresquartal. Verfügbar unter: https://www.destatis.de/DE/Presse/Pressemitteilungen/2026/03/PD26_101_61262.html (Zugriff: 21.04.2026).

- EZB – Europäische Zentralbank (2026): Geldpolitische Beschlüsse vom 19. März 2026. Verfügbar unter: https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260319~3057739775.de.html (Zugriff: 23.04.2026).

- ifo Institut (2026): Geschäftsklima im Wohnungsbau hellt sich auf (16. März 2026) sowie Rücksetzer im März (17. April 2026). Verfügbar unter: https://www.ifo.de/fakten/2026-03-16/geschaeftsklima-im-wohnungsbau-hellt-sich-auf (Zugriff: 21.04.2026).

- Verband deutscher Pfandbriefbanken – vdp (2026): Plus 4 %: Immobilienpreise bestätigen Aufwärtstrend im Jahr 2025. Verfügbar unter: https://www.pfandbrief.de/anstieg-der-immobilienpreise-dauert-weiter-an-2/ (Zugriff: 20.04.2026).